2025-06-11 09:11

资料来源:期货日-Day

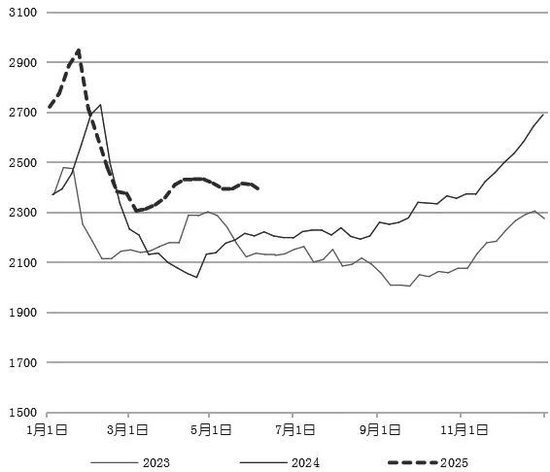

在经历了持续下降之后,最近烹饪煤炭期货的主要合同最近反弹,并累积了比其低点近10%的增长。

在供应方面,从2025年1月到2025年4月,全国原始煤炭产量达到15.85亿吨,增长了7.38%。从1月到4月,Shanxi的原始煤炭生产为4.33亿吨,同比增长了641.82亿吨,增长了17.38%; Shanxi的单一产量为1.1亿吨,每年增长12.54%。可以看出,从年初开始,国内煤炭的生产一直在上升,并且供应压力已经显着。就进口而言,一月至4月的进口煤炭数量为363.27亿吨,下降了3.31%; 4月份进口的每月进口达米(Dami)为889万吨,略有增加305,000吨到月。下降了煤炭进口他的头四个月主要受到许多因素的影响,例如春季音乐节后煤炭价格的持续下跌和国内焦化煤炭的过度供应。

在需求方面,铁和水的生产在五月下沉并倒下。上周,铁和水的生产为24.427亿吨/天,增加了93,300吨/天的年龄,一般需求较高。即使有如此高的钢和水产水平,煤炭价格仍在下跌,这并不能直接证明当前的煤炭供应处于过度状态。

在库存方面,过去三年中,烹饪煤炭库存的总库存量很高,而我的流库库存达到了历史高潮。库存库存迫使采矿公司降低价格和销售,这成为推动煤炭价格持续下降的重要因素之一。

总体而言,当前的焦化市场显示了StronG供需。随着黑色系统进入淡季季节,预计钢铁和水将减少,并且需求预计会略有减弱。

尽管目前的烹饪煤价在历史范围内,但应注意的是,调整了2304个合同规则,并且与历史可比价格相比,当前期货的折扣近260元/吨。近年来的参考水平约为1,040元/吨。

尽管市场正在重建,但仓库收据成本的压力仍然很大。目前,蒙古#焦化煤仓库收据的价格约为829元/吨,而混合收据的价格为770至800元/吨。值得注意的是,某些混合煤炭仓库收据的价格已经显示出期货市场的高级结构,为地区公司提供了参与的空间积极的期货套利。

总而言之,这种反弹的反弹主要源于两个因素:一个是在以前的超售期之后,基础将要收回回报的需求;其余的是市场上的情绪在改善了,推动了商品的一般性。

从基本的角度来看,仍然存在着大量供应煤炭的供过于求的情况。从休赛期开始,随着铁和水的预期下降,需求的略有削弱。在政策层面上,我们将继续加强煤炭供应并促进减少铁。基地被缩小,一些仓库收据显示保费,为期货和售价提供积极的仲裁机会,作为交付技术,回报区的期货和价格有动力。

预计将焦化煤炭2509合同的反弹空间有限。行业客户可以注意积极的仲裁O期货和景点的建立。在单方面的运行中,可以在800元/吨的高presyo上布置短订单。 (带有-set的单位:Zhongzhou期货)

本文的内容仅供参考,进入市场的风险自负

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

资料来源:期货日-Day

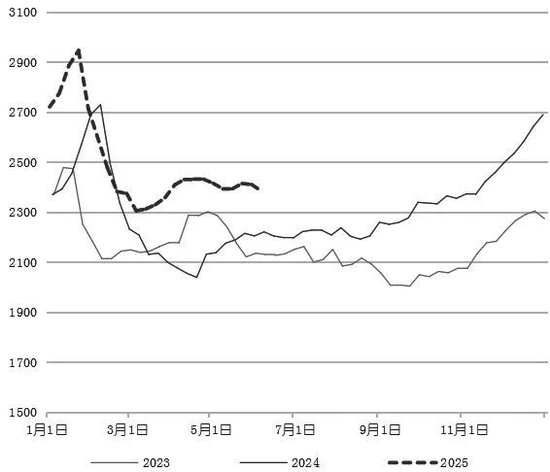

在经历了持续下降之后,最近烹饪煤炭期货的主要合同最近反弹,并累积了比其低点近10%的增长。

在供应方面,从2025年1月到2025年4月,全国原始煤炭产量达到15.85亿吨,增长了7.38%。从1月到4月,Shanxi的原始煤炭生产为4.33亿吨,同比增长了641.82亿吨,增长了17.38%; Shanxi的单一产量为1.1亿吨,每年增长12.54%。可以看出,从年初开始,国内煤炭的生产一直在上升,并且供应压力已经显着。就进口而言,一月至4月的进口煤炭数量为363.27亿吨,下降了3.31%; 4月份进口的每月进口达米(Dami)为889万吨,略有增加305,000吨到月。下降了煤炭进口他的头四个月主要受到许多因素的影响,例如春季音乐节后煤炭价格的持续下跌和国内焦化煤炭的过度供应。

在需求方面,铁和水的生产在五月下沉并倒下。上周,铁和水的生产为24.427亿吨/天,增加了93,300吨/天的年龄,一般需求较高。即使有如此高的钢和水产水平,煤炭价格仍在下跌,这并不能直接证明当前的煤炭供应处于过度状态。

在库存方面,过去三年中,烹饪煤炭库存的总库存量很高,而我的流库库存达到了历史高潮。库存库存迫使采矿公司降低价格和销售,这成为推动煤炭价格持续下降的重要因素之一。

总体而言,当前的焦化市场显示了StronG供需。随着黑色系统进入淡季季节,预计钢铁和水将减少,并且需求预计会略有减弱。

尽管目前的烹饪煤价在历史范围内,但应注意的是,调整了2304个合同规则,并且与历史可比价格相比,当前期货的折扣近260元/吨。近年来的参考水平约为1,040元/吨。

尽管市场正在重建,但仓库收据成本的压力仍然很大。目前,蒙古#焦化煤仓库收据的价格约为829元/吨,而混合收据的价格为770至800元/吨。值得注意的是,某些混合煤炭仓库收据的价格已经显示出期货市场的高级结构,为地区公司提供了参与的空间积极的期货套利。

总而言之,这种反弹的反弹主要源于两个因素:一个是在以前的超售期之后,基础将要收回回报的需求;其余的是市场上的情绪在改善了,推动了商品的一般性。

从基本的角度来看,仍然存在着大量供应煤炭的供过于求的情况。从休赛期开始,随着铁和水的预期下降,需求的略有削弱。在政策层面上,我们将继续加强煤炭供应并促进减少铁。基地被缩小,一些仓库收据显示保费,为期货和售价提供积极的仲裁机会,作为交付技术,回报区的期货和价格有动力。

预计将焦化煤炭2509合同的反弹空间有限。行业客户可以注意积极的仲裁O期货和景点的建立。在单方面的运行中,可以在800元/吨的高presyo上布置短订单。 (带有-set的单位:Zhongzhou期货)

本文的内容仅供参考,进入市场的风险自负

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 我们珍惜您每一次在线询盘,有问必答,用专业的态度,贴心的服务。

让您真正感受到我们的与众不同!

网站制作报价:0755-66889888 / 18898989988

网站制作报价:0755-66889888 / 18898989988

888877777

888877777 18898989988

18898989988 0755-66889888

0755-66889888